2018年铝加工行业商品市场现状与发展前途分析 消费量稳步提升【组图】

日期:2024-01-14 23:11:45 / 来源: 华体会登录手机版

根据加工工艺的不同,铝加工产品可分为两大类:一种是使用熔铸-挤压工艺生产的铝型材,最重要的包含建筑型材、工业型材;另一种是使用热轧-冷轧工艺生产的铝板带及铝箔,最重要的包含建筑幕墙等普通板材、PS版基、铝箔、易拉罐料、航空及汽车用板材等。

首先来看铝型材,2017年,我国铝型材在建筑领域的消费量占比为34%,工业领域的占比为66%。在工业细致划分领域中,交通和电力领域的消费量占比相对较高。

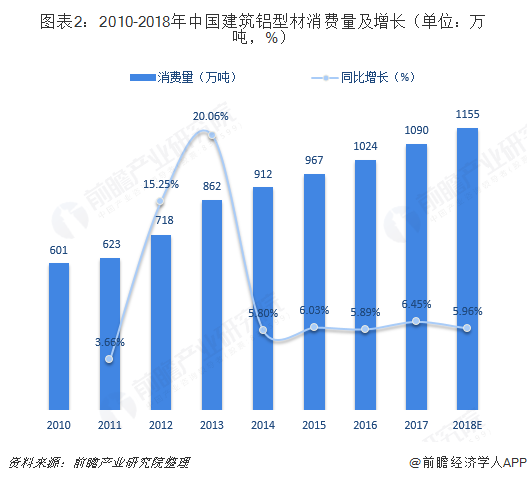

建筑铝型材是典型的需求拉动型市场,其需求主要是房地产市场。2010年以来,我国房地产市场的较高的投资额增长率为建筑铝型材市场带来发展机遇,建筑铝型材消费量持续攀升。2017年,我国建筑铝型材消费量为1090万吨,同比增长6.45%,预计2018年消费量将超过1100万吨。

工业铝型材目前的应用领域大多分布在在高铁、城市轨道及汽车等交通运输领域,其他还包括耐用消费品等。2014年之前,伴随着铝型材工业领域应用场景范围的拓展,以及轨道交通运输行业的发展,工业铝型材消费规模保持了较快的增长;2014年之后,受供给侧改革影响,我国的工业铝型材消费量增速放缓,2017年工业铝型材消费量为2115万吨,同比增长3.47%。

铝板带及铝箔方面,在国民经济持续迅速增加的拉动下,我国铝板带及铝箔的消费量一直上升,成为了全球第二大铝轧制产品消费国。

铝板带消费大多分布在在五金制品、机器设备、建筑装饰、包装容器、电力电子等领域,在这些领域需求拉动下,铝板带消费量呈现逐年增长态势。2017年,中国铝板带消费量达到1243万吨,同比增长13%,预计2018年铝板带消费量将超过1300万吨。

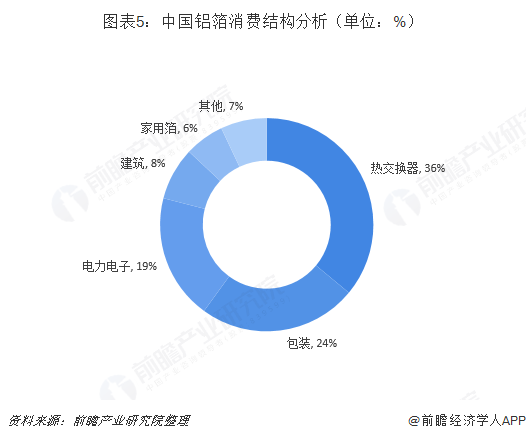

铝箔消费的主要领域为热传输产业(包括家用空调、中央空调和汽车空调)、包装行业(包括食品包装、药品包装、烟草包装、日化包装和瓶装啤酒标)、电力电子行业(包括电力电容器、电解电容器及电缆)。目前,我国铝箔的消费结构中,热交换器占比36%,包装占比24%,电力电子占比19%。

进入新世纪以来,我国铝箔市场消费量同样迅速增长,人均消费量从2007年的0.6千克增加到2017年的1.8千克,年复合增长率为8%。

建筑铝型材方面,建筑幕墙将成为建筑铝型材市场主要增长动力。近年来,建筑规划设计中包含相当多涉及建筑幕墙的产品,尤其是铝门配件的需求量已较过去有很大幅度的提升。并且公共建筑设施在某些特定的程度上也对建筑幕墙的发展起到了保障和助推作用。未来几年里,在新城建设和公共基础设施进程中对建筑幕墙的潜在需求量呈显著的上涨的趋势,建筑幕墙行业铝型材需求前景较好。

工业铝型材方面,随着铁路运输高速化及汽车轻量化的推进,工业铝型材的消费将迎来高速增长期。未来几年,中国工业铝型材的消费年复合增速将在6%左右,预计到2023年,中国工业铝型材销量达到3000万吨。

铝板带方面,未来航空级铝厚板和汽车车身用铝带板等高精铝带板产品将成为中国铝带板需求量开始上涨的核心动力。我国铝板带消费量年复合增速约为9%,预计到2023年,我国铝板销量将达到2075万吨左右。

铝箔方面,无论是从铝箔人均消费量还是铝箔产品消费结构来看,我国未来都任旧存在较大的提升空间。预计未来几年,我国铝箔消费量有望继续维持8%左右的增幅,2023年市场需求量在628万吨左右。

以上数据及分析均来自于前瞻产业研究院《中国铝加工行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国铝加工行业发展状况;铝加工行业原材料市场;铝加工行业商品市场与规模;铝加工行业需求前景与规模预测;铝加工行业产业升级及发展的策略。同时,佐之以...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

干货!2022年中国铝加工行业有突出贡献的公司分析——南山铝业:研发聚焦汽车轻量化需求

干货!2022年中国铝加工行业有突出贡献的公司分析——云铝股份:2021年铝合金及加工制品产量大幅增长

干货!2022年中国铝加工行业有突出贡献的公司对比:南山铝业PK云铝股份 谁是中国“铝加工”之王?

收藏!《2022年中国铝加工行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等)

预见2022:《2022年中国铝加工行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

推荐内容 Recommended

- 共享到微信03-17

- 铝合金轮胎厂商 铝合金轮胎厂商排行榜03-17

- 江苏常铝铝业集团股份有限公司03-17

- 中国行业信息网03-17

- 当“远山黛”“浅云”遇上大沥铝材大片即视感!03-17

- 和胜股份: 取得专利证书03-17

相关内容 Related

- 共享到微信03-17

- 铝合金轮胎厂商 铝合金轮胎厂商排行榜03-17

- 江苏常铝铝业集团股份有限公司03-17

- 中国行业信息网03-17

- 当“远山黛”“浅云”遇上大沥铝材大片即视感!03-17

- 和胜股份: 取得专利证书03-17