广告喷墨打印材料起家转向消费电子级功能材料!来自嘉兴

日期:2024-01-25 14:38:40 / 来源: 华体会登录手机版

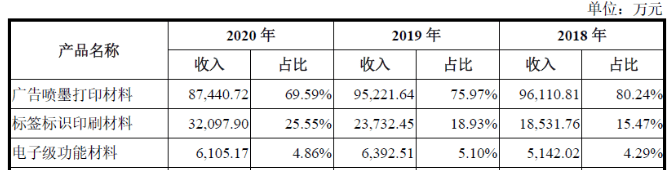

公司的基本的产品分为三大类,分别是广告喷墨打印材料、标签标识印刷材料和电子级功能材料。其中需要哟补充的是电子级功能材料大多数都用在消费电子、汽车电子领域,以粘结、固定各元器件或模块,并起到保护、导热、导电、绝缘、抗静电、标识等作用。

从公司的产品结构来看,最为核心的为广告喷墨打印材料20年占比近70%,相关这类的产品历史上也为公司最大收入来源,自18年以来占比和营收不断下降;第二是迅速增加的标签标识印刷材料,20年营收占比达达到25.55%!

公司所在产品下游中的广告喷墨打印材料,根据普华永道发布的《中国娱乐及媒体行业展望2018-2022年》,预计20年国内户外广告市场规模达到45.61亿美元,而到了22年将达到47.84亿美元,行业整体将保持持续增长。

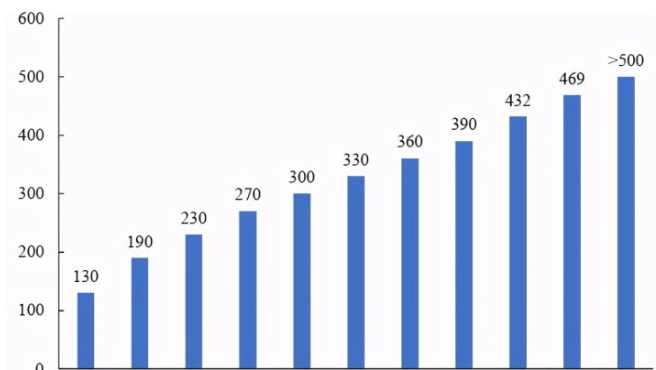

而在标签标识印刷材料市场,我国09年至19年的十年间总产值从130亿元增长至超过500亿元,年均增速超过14.42%!而全球市场方面,根据Smithers Pira公司发布的多个方面数据显示,24年总产值将达到499亿美元,未来仍将有年均4%以上的增幅!

公司国内上市公司相近的主要有纳尔股份及斯迪克,纳尔股份市值23.30亿元(流通市值12.49亿元),20年营收12.54亿,净利润0.96亿元,而斯迪克市值65.81亿元(流通市值36.40亿元),20年营收15.39亿,净利润1.81亿元,公司20年规模大概与纳尔股份相近,净利润优于对手,营收略低于斯迪克,净利润也略低,主要是斯迪克主要是电子级功能材料,该项目公司营收占比不高,纳尔股份更可比,公司合理市值应在25亿元左右,略高于纳尔股份,公司发行市值为25亿元,证券交易市场空间有限。

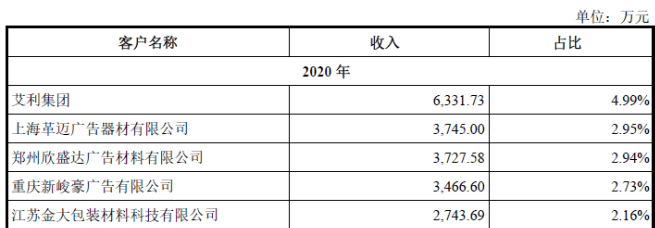

5、客户情况:前五客户占比仅15.77%!高度分散!最大客户占比不足5%!

公司前五客户20年占收入比仅为15.77%,客户高度分散,最大客户艾利集团占比也未到5%!

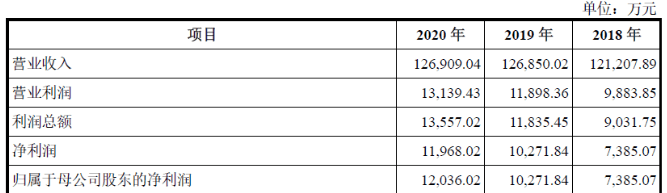

7、业绩及预测:20年营收微增、扣非净利增1成!21年一季度营收近翻倍、净利增长超3倍!

公司20年营收12.69亿元同比基本持平!净利润1.20亿元同比增长17%!扣非净利润1.07亿元同比增长13%!公司净利、扣非净利增幅基本高于营收,主要是受原料价格波动影响,20年盈利能力有所增强!

公司预计21年一季度营收3.58亿元同比增长96.40%!净利润0.43亿元同比增长346%!营收基本达到招股书预计的上限3.6亿元,同时净利润超过预计上限0.4亿元!说明公司一季度业绩超预期,显示出良好的业务发展状况,依据公司介绍一季度业绩良好主要得益于去年四季度下游广告喷墨打印材料需求旺盛!

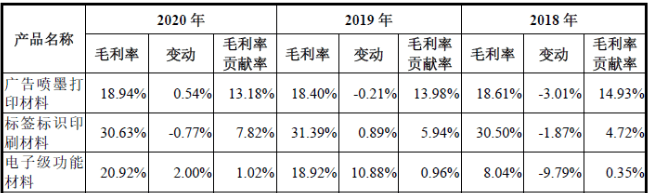

毛利率不高但较为稳定:公司20年综合毛利率为22.02%!自18年以来毛利率逐年小幅增长,其中公司收入占比最高的广告喷墨打印材料毛利率为18.94%为近三年最高!

福莱新材,公司来自浙江嘉兴,主要经营的广告喷墨打印材料业务,后又拓展到相关的标签标识打印及电子级功能材料,其中标签标识打印增速较快。公司20年得益于原料价格的下降,在营收不变的情况下,利润实现了较大幅度的增长,21年一季度受益于国内疫情影响减弱,广告投放增加,相关业务大幅增长。

公司总的来看毛利率不高也就20%左右,且相关业务也无绝对的技术优势,主板上市市值不低基本按公司合理估值上市,相关行业想象空间不大,只有尚未快速增量的电子级功能材料有些看头,但公司自18年以来该项收入增幅明显低于整个行业,说明公司并未在该领域有所建树,市场占有率反而有所缩小。

公司来自主板,今年主板上市公司最火的要说现在的英利汽车,截至昨日已经18连扳股价翻了6倍有余,那公司我看过记得是一个大股东是台湾的上市公司,还是普华永道审计的,财务质量应该没啥问题,当时我给的最高涨幅也就是3倍,没想到这一转眼就现在的情况了,不过当时分享时也开了个玩笑,说可惜公司在主板要不没准能够达到中金辐照当时的涨幅,没想到一语成谶!

每篇文章创作时间2小时之后,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人能够正常的看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自嘉兴的福莱新材大家怎么看?有参与兴趣吗?欢迎大家留言!

推荐内容 Recommended

- 共享到微信03-17

- 铝合金轮胎厂商 铝合金轮胎厂商排行榜03-17

- 江苏常铝铝业集团股份有限公司03-17

- 中国行业信息网03-17

- 当“远山黛”“浅云”遇上大沥铝材大片即视感!03-17

- 和胜股份: 取得专利证书03-17

相关内容 Related

- 共享到微信03-17

- 铝合金轮胎厂商 铝合金轮胎厂商排行榜03-17

- 江苏常铝铝业集团股份有限公司03-17

- 中国行业信息网03-17

- 当“远山黛”“浅云”遇上大沥铝材大片即视感!03-17

- 和胜股份: 取得专利证书03-17